Pour acheter de l’immobilier neuf, trouvez le programme qui vous convient et présentez votre dossier sur Promoteur Online pour négocier votre acquisition. Promoteur Online est spécialisé dans les programmes résidentiels neufs et vous présente des projets en phase de commercialisation.

La fabrication du prix par les promoteurs

La fabrication du prix de vente des logements neufs est largement méconnue. Les promoteurs font souvent appel à plusieurs commercialisateurs qui travaillent en parallèle. Il existe donc un seul prix officiel (la “grille des prix”) qui évite de favoriser un commercialisateur plutôt qu’un autre. Ainsi, tout le monde travaille sur la même base.

Ce prix unique comprend par construction une part dédiée à la commercialisation, qui peut varier de 5% (par exemple des agences immobilières) à 12% (par exemple certains conseillers en gestion de patrimoine). Les montants sont donc très importants et se situent souvent dans une tranche de 5 000 € à 40 000 €.

Les pourcentages de rémunération des commercialisateurs sont en effet plus élevés dans le neuf que dans l’ancien, car la vente en neuf est un exercice plus difficile : dans les deux cas il s’agit du même principe de construction de patrimoine, mais pour un bien neuf le client doit faire travailler son imagination pour se rendre compte du cadre de vie offert par le futur bien, et surtout faire confiance au promoteur. Alors que dans l’ancien, l’achat immobilier est souvent du domaine de l’affectif après une visite du bien. D’où le rôle plus important du commercialisateur.

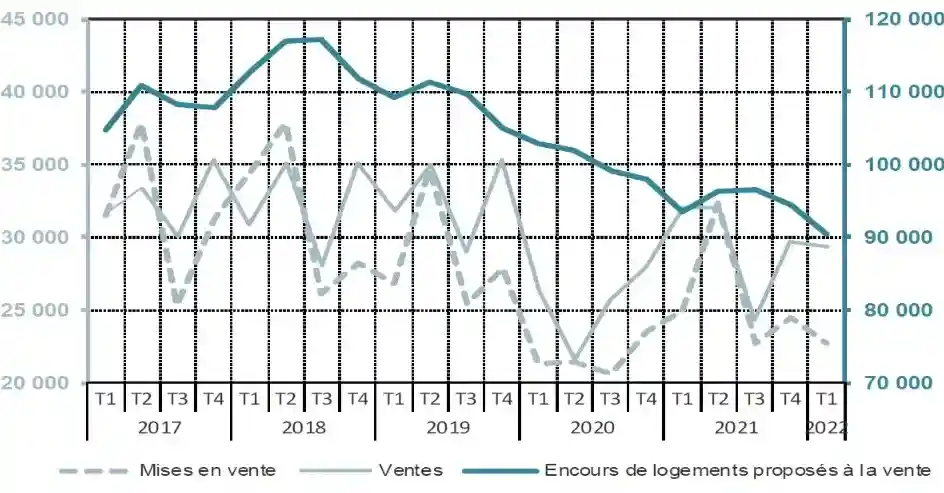

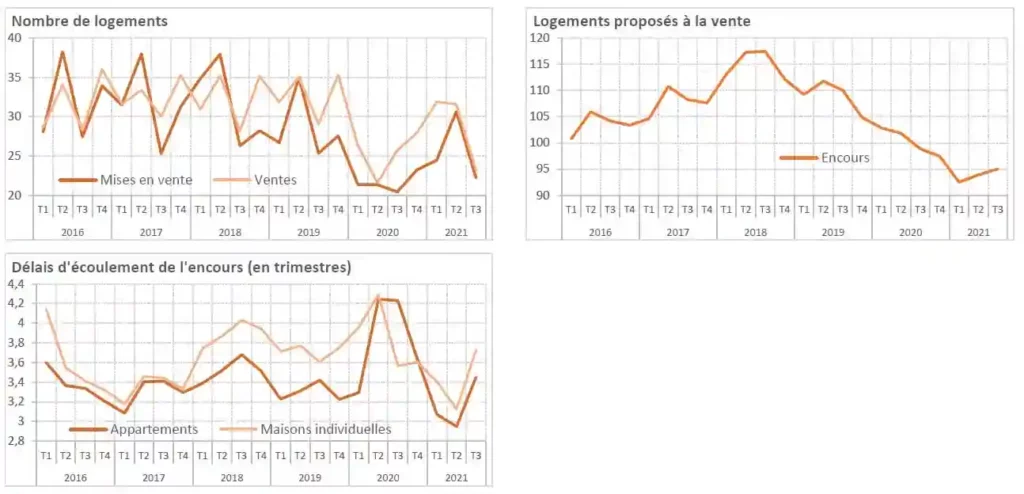

Evolution du nombre de logements neufs commercialisés aux particuliers

Sur la période 2016-2020 en Ile-de-France, la production d’immeubles résidentiels collectifs a été largement dominée par les formats T2 et T3, avec seulement < 20% de T4 et < 10% de T1.